Das Lender of Denier Privilege ist eine sehr vorteilhafte Sicherheit für die Banken. Es ermöglicht ihnen nämlich, bei der Zwangsversteigerung einer Immobilie im Falle der Nichtrückzahlung durch den Kreditnehmer Vorrang zu haben. Für den Kreditnehmer kann dies jedoch Nachteile mit sich bringen, insbesondere Schwierigkeiten, eine andere Finanzierung zu finden, wenn die Immobilie weiterverkauft wird. Wie funktioniert dieses Privileg und welche Vor- und Nachteile hat es für die beteiligten Parteien? Wir erklären Ihnen alles in diesem Artikel.

Vor- und Nachteile des Lender of Denier-Privilegs

Das Lender of Denier Privilege ist ein Vorteil für Hypothekarkreditgeber, denn es ermöglicht ihnen, beim Verkauf einer Immobilie Vorrang zu haben, wenn diese nicht bezahlt wird. Dies bietet ihnen finanzielle Sicherheit, falls der Eigentümer nicht zahlt. Für die Eigentümer kann dies jedoch auch ein Nachteil sein, da sie beim Verkauf ihrer Immobilie einen Teil ihrer Entscheidungsgewalt verlieren.

Aus journalistischer Sicht ist es wichtig, den voreingenommenen und einseitigen Charakter des Lender's Lenders Privilege hervorzuheben. Die Kreditgeber haben in dieser Situation einen unbestreitbaren Vorteil, was potenziell zu einem Missbrauch durch sie führen kann. Daher ist es wichtig, dass Journalisten ihre Leser über die Auswirkungen des Lender's Lenders Privilege und die Notwendigkeit, alle Aspekte einer Immobilientransaktion zu berücksichtigen, aufklären.

Für Hausbesitzer ist es von entscheidender Bedeutung, die Folgen des Lenders' Privilege zu verstehen, bevor sie eine Hypothek aufnehmen. Journalisten sollten auch daran erinnern, dass Banken und Hypothekengeber finanzielle Interessen an diesen Geschäften haben und dass es daher wichtig ist, bei der Aushandlung solcher Verträge Vorsicht und Wachsamkeit walten zu lassen.

Letztendlich kann das Lender's Lenders Privilege je nach Betrachtungsweise Vor- und Nachteile bieten. Journalisten sollten eine ausgewogene Berichterstattung zu diesem Thema liefern, damit die Leser fundierte Entscheidungen über Immobiliengeschäfte treffen können.

🏡 Die Kündigungsfrist des Mieters: 1 Monat oder 3 Monate ❓.

[arve url= "https://www.youtube.com/embed/ytjMfYNAVhg"/]

Erfolgreicher Unternehmer verliert 841.000€ wegen versteckter Kosten... | Portfolio Übersicht

[arve url= "https://www.youtube.com/embed/knAMcqJdsiE"/]

Wie kann ich ein Pfandrecht aufheben?

Das Lender of Denier Privilege ist ein Immobilienpfandrecht, das einem Kreditgeber (Bank oder anderes Finanzinstitut), der ein Immobiliendarlehen gewährt, eingeräumt wird, um die Rückzahlung dieses Darlehens im Falle eines Zahlungsausfalls des Kreditnehmers zu garantieren.

Zur Aufhebung eines Pfandrechts, Der Kreditnehmer muss den Immobilienkredit, den er bei der Bank oder dem Finanzinstitut aufgenommen hat, vollständig zurückzahlen. Sobald der Kredit vollständig zurückgezahlt ist, kann der Kreditnehmer bei der Bank einen Antrag auf Aufhebung des Pfandrechts des Darlehensgebers stellen.

Dieser Antrag muss schriftlich gestellt werden, und der Kreditnehmer muss den Nachweis über die vollständige Rückzahlung des Immobilienkredits erbringen sowie alle erforderlichen Unterlagen vorlegen, damit die Bank das Pfandrecht des Darlehensgebers aufheben kann.

Sobald die Bank alle erforderlichen Informationen und Dokumente erhalten hat, wird sie die Aufhebung des Pfandrechts vornehmen. Es ist wichtig zu beachten, dass diese Erhebung mehrere Wochen oder sogar Monate dauern kann, da die Bank alle vom Kreditnehmer gemachten Angaben überprüfen muss, bevor sie das Pfandrecht aufhebt.

Was ist der Unterschied zwischen einer PPD und einer Hypothek?

PPD bedeutet Persönliches Verbraucherdarlehen und ist eine Art Kredit, den eine Bank oder ein Finanzinstitut einer Person für persönliche Ausgaben wie Urlaub, Hausrenovierung oder Ähnliches gewährt.

Auf der anderen Seite ist eine Hypothek ist ein längerfristiges Darlehen für den Kauf einer Immobilie, wie z. B. eines Hauses oder einer Wohnung. Diese Art von Darlehen wird durch die Immobilie selbst gesichert, d. h. wenn der Kreditnehmer den Kredit nicht zurückzahlen kann, kann die Bank die Immobilie pfänden, um ihr Geld zurückzubekommen.

Alles in allem besteht der Hauptunterschied zwischen einer PPD und einer Hypothek darin, dass die PPD ein kurzfristiges Darlehen für persönliche Ausgaben ist, während die Hypothek ein längerfristiges Darlehen für den Kauf einer Immobilie ist.

Wann sollte man eine PPD nehmen?

Ein PPD oder Artikelpromotionsplan ist eine digitale Marketingstrategie, bei der ein Artikel gezielt beworben wird, um qualifizierten Traffic auf eine Nachrichtenwebsite zu lenken. Bevor Sie eine PPD-Kampagne starten, sollten Sie mehrere Dinge beachten.

Zunächst einmal ist es entscheidend, festzustellen, welche Artikel eine zusätzliche Werbeaktion benötigen. Wenn ein Artikel in den Suchmaschinen gut platziert ist und bereits viel organischen Traffic generiert, braucht er vielleicht keine PPD-Kampagne. Wenn ein Artikel hingegen wichtig ist, aber nicht genügend Sichtbarkeit erzielt, sollte eine Werbestrategie in Betracht gezogen werden.

Zweitens ist es wichtig, das Zielpublikum des Artikels zu definieren. Die PPD muss zielgerichtet sein, um die Personen zu erreichen, die sich am ehesten für den Inhalt des Artikels interessieren. Soziale Netzwerke, Fachnachrichtenseiten und Blogs sind oft effektive Kanäle, um die Zielgruppe zu erreichen.

Schließlich ist es entscheidend, ein Budget für die PPD-Kampagne festzulegen. Die Kosten hängen von vielen Faktoren ab, z. B. von der Dauer der Kampagne, dem gewählten Werbenetzwerk und der gewünschten Anzahl von Klicks. Es empfiehlt sich, mit einem geringen Budget zu beginnen und dieses je nach den erzielten Ergebnissen anzupassen.

Zusammengefasst, empfiehlt es sich, eine PPD zu nehmen, wenn Sie einen wichtigen Artikel haben, der zusätzliche Werbung benötigt, um Ihre Zielgruppe zu erreichen, und wenn Sie über ein ausreichendes Budget verfügen, um die Werbekampagne zu finanzieren.

Was kostet ein PPD?

Der Preis eines PPDs kann von vielen Faktoren abhängen, z. B. von der Größe der Anzeige, der Anzahl der Impressionen und dem Grad der Zielgruppenansprache. Im Allgemeinen können PPDs zu Kosten pro Impression zwischen 0,10€ und 1€ angeboten werden. abhängig vom Werbetreibenden, dem Standort und den Bedingungen des Werbemarktes. Es ist jedoch wichtig zu beachten, dass die Preise aufgrund von Markttrends schwanken können und dass sich auch die Verhandlungen mit den Werbekunden auf die endgültigen Kosten auswirken können. Zusammenfassend lässt sich sagen, dass es keine allgemeingültige Antwort auf die Frage nach dem Preis einer PPD gibt, aber durch Gespräche mit Werbetreibenden und Werbepartnern kann eine kostengünstige Vereinbarung getroffen werden.

Was sind die Vor- und Nachteile des Lenders' Privilege für Kreditnehmer?

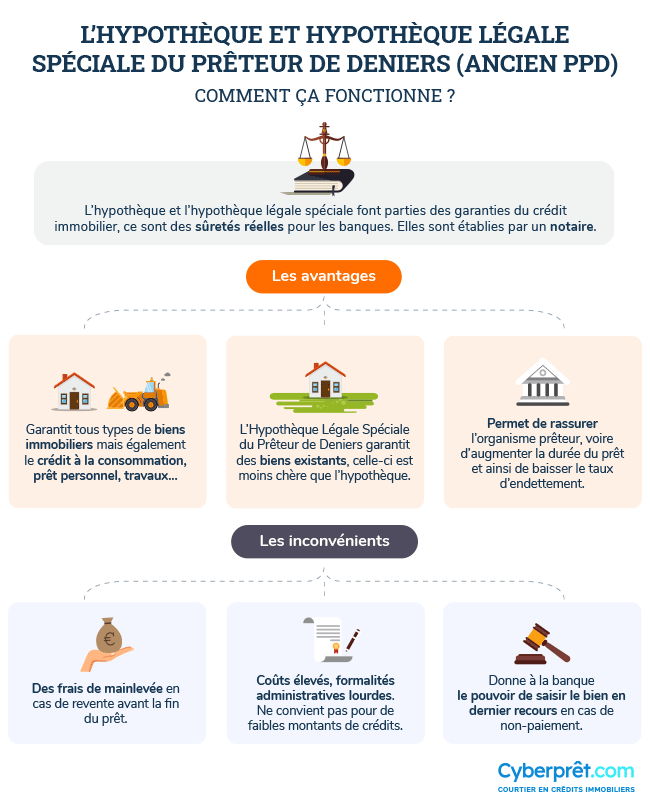

Das Lender of Denier Privilege (LDP) ist eine Sicherheit, die ein Kreditgeber verlangen kann, wenn er einen Immobilienkredit für den Kauf einer Immobilie vergibt. Obwohl dies für den Kreditgeber von Vorteil sein kann, kann es für den Kreditnehmer Vor- und Nachteile haben.

Vorteile :

- Die PPD ermöglicht es dem Kreditgeber, bei einer Zwangsversteigerung der Immobilie Vorrang zu haben. Das bedeutet, dass der Kreditgeber im Falle eines Zahlungsausfalls des Kreditnehmers vor den anderen Gläubigern bezahlt wird.

- Die PPD kann Kreditnehmern auch dabei helfen, einen niedrigeren Zinssatz für ihr Immobiliendarlehen zu erhalten, da die Kreditgeber das Risiko mit dieser Sicherheit als geringer einschätzen.

- Schließlich kann die PPD auch die Aufnahme eines Immobilienkredits erleichtern, da Kreditgeber oftmals eher bereit sind, einen Kredit zu vergeben, wenn diese Sicherheit vorhanden ist.

Nachteile:

- Mit der PPD können Kreditnehmer in ihrer Auswahl an Kreditgebern eingeschränkt sein, da nicht alle Kreditgeber diese Sicherheit verlangen.

- Die PPD kann auch den Wiederverkauf der Immobilie erschweren, da zukünftige Käufer von dieser Sicherheit abgeschreckt werden können.

- Schließlich sollten auch die Kosten für die PPD berücksichtigt werden, da sie oftmals zusätzliche Kosten für die Kreditnehmer darstellen.

Zusammenfassend lässt sich sagen, dass die PPD den Kreditnehmern Vorteile bieten kann, aber auch Nachteile haben kann, die berücksichtigt werden sollten, bevor sie als Option zur Absicherung eines Immobilienkredits gewählt wird.

Wie funktioniert das Pfandbriefprivileg und welche Auswirkungen hat es auf Immobilienkredite?

Das Lender of Denier Privilege (PPD) ist eine Sicherheit, die in Frankreich für Immobilienkredite eingeführt wurde. Wenn ein Käufer eine Immobilie auf Kredit kaufen möchte, kann die Bank, die das Darlehen gewährt, von diesem Privileg profitieren, das automatisch auf der Immobilie eingetragen wird.

KonkretDas heißt, wenn der Käufer sein Darlehen nicht zurückzahlt, hat die Bank Vorrang vor dem Verkauf der Immobilie, um sich auszuzahlen. Selbst wenn die Immobilie an einen Dritten verkauft wird, kann die Bank ihr Geld dank der PPD zurückerhalten.

Die wichtigste Auswirkung der PPD auf Immobilienkredite ist, dass sie die Banken beruhigt und es ihnen ermöglicht, den Kreditnehmern günstigere Zinssätze anzubieten. Dieser Vorteil verleiht den Kreditinstituten eine große Sicherheit, so dass sie größere Immobilienkredite vergeben können.

Es ist jedoch wichtig zu beachten, dass die PPD den Immobilienverkauf um zusätzliche Kosten erweitert, da eine Eintragung beim Hypothekenamt bezahlt werden muss. Darüber hinaus wird Kreditnehmern empfohlen, eine Todesfall- und Invaliditätsversicherung abzuschließen, um ihre Familie im Falle ihres Todes oder ihrer Rückzahlungsunfähigkeit zu schützen.

Letztendlich ist die PPD ein Schlüsselelement für Immobilienverkäufe und ermöglicht es den Banken, die Vergabe von Immobilienkrediten zu erleichtern und gleichzeitig ihre Investitionen zu sichern.

Inwiefern kann das Pfandbriefprivileg als Sicherheit für Kreditgeber, aber auch als Risiko für Kreditnehmer angesehen werden?

Das Lender of Denier Privilege wird als eine Garantie für die Kreditgeber, da es ihnen finanzielle Sicherheit bietet. Denn durch dieses Privileg haben sie Vorrang, wenn der Kreditnehmer nicht zurückzahlt oder in Konkurs geht. So haben sie die Möglichkeit, ihr Geld vor den anderen Gläubigern zurückzubekommen.

Dieses Privileg kann jedoch ein Risiko für die Kreditnehmer. Denn wenn sie ihr Darlehen nicht zurückzahlen, laufen sie Gefahr, ihre Immobilie zu verlieren, die als Sicherheit gedient hat. Der Kreditgeber kann die Immobilie beschlagnahmen und versteigern, um sein Geld zurückzubekommen. Außerdem haftet der Kreditnehmer für die Differenz, wenn der Wert der Immobilie geringer ist als die geschuldete Summe.

Zusammenfassend lässt sich sagen, dass das Pfandrecht für Kreditgeber eine Sicherheit darstellt, für Kreditnehmer, die nicht in der Lage sind, ihren Kredit zurückzuzahlen, jedoch ein Risiko darstellen kann.

Abschließend Kreditgeberprivileg hat sowohl für Kreditnehmer als auch für Kreditgeber wichtige Vor- und Nachteile. Auf der einen Seite ermöglicht es den Kreditgebern, ihre Sicherheit zu garantieren, falls der Kreditnehmer nicht zurückzahlt, was die Aufnahme eines Immobilienkredits erleichtern kann. Andererseits kann es die Verhandlungsmöglichkeiten der Kreditnehmer einschränken und sie dazu zwingen, einen bestimmten Kreditgeber für ihr Immobilienprojekt auszuwählen.

Der größte Vorteil besteht darin, dass der Kreditgeber durch das Lender of Deniers Privilege die Möglichkeit hat, sich als vorrangiges Sicherungsrecht an der finanzierten Immobilie zu positionieren. Im Falle eines Zahlungsausfalls des Kreditnehmers kann der Kreditgeber dann dieses Recht in Anspruch nehmen, um die Rückzahlung des ausstehenden Kapitals zu erwirken. Dies beruhigt die Kreditgeber, die dann eher bereit sind, Immobilienkredite zu vergeben.

Der größte Nachteil für Kreditnehmer ist jedoch der Verlust an Freiheit, wenn sie versuchen, über ihren Kredit zu verhandeln. Die Wahl des Kreditgebers ist oft eingeschränkt, da nicht alle Kreditinstitute das Pfandrecht anbieten. Darüber hinaus kann diese Sicherheit zusätzliche Kosten verursachen, z. B. höhere Notargebühren.

Alles in allem ist es wichtig, die Vor- und Nachteile des Pfandrechts abzuwägen, bevor man eine Entscheidung über die Immobilienfinanzierung trifft. Am wichtigsten ist es, einen Kreditgeber zu wählen, der sowohl den Erwartungen und Bedürfnissen des Kreditnehmers entspricht als auch Sicherheit für den Kreditgeber bietet.