En este artículo analizamos las ventajas e inconvenientes de las órdenes de pago interbancarias. Descubra cómo este método de pago puede simplificar sus transacciones financierasteniendo en cuenta cualquier desventaja asociada. Mantente informado oportunidades y retos relacionados con el uso de este innovador sistema bancario.

Todo lo que necesita saber sobre los bancos de inversión: organización, funciones, líneas de negocio | Entender las finanzas

[arve url="https://www.youtube.com/embed/eeTCm4qSZkU"/]

¿Cuáles son las ventajas y los inconvenientes de este método de pago?

Las ventajas:

1. Facilidad de uso : El pago en línea ofrece una gran comodidad a los usuarios del sitio de noticias. Pueden realizar transacciones rápida y fácilmente sin tener que acudir físicamente a una tienda o utilizar cheques.

2. Seguridad : Los proveedores de pagos en línea utilizan protocolos de seguridad avanzados para proteger la información financiera de los usuarios. Esto reduce el riesgo de fraude y usurpación de identidad.

3. Velocidad : Los pagos en línea son instantáneos, lo que significa que los usuarios pueden acceder inmediatamente a los contenidos pagados en el sitio de noticias tras completar su transacción.

4. Accesibilidad en todo el mundo : Los pagos en línea permiten a usuarios de todo el mundo acceder a contenidos de pago en el sitio de noticias, sin estar limitados por fronteras geográficas.

Desventajas:

1. Gastos : Algunos proveedores de pago en línea cobran una comisión por cada transacción realizada. Esto puede reducir los márgenes de beneficio del sitio de noticias, sobre todo si muchos usuarios eligen este método de pago.

2. Confidencialidad : Cuando un usuario realiza un pago en línea, se le pide que facilite determinada información personal y financiera. Esto puede suscitar dudas sobre la confidencialidad de estos datos.

3. No accesibilidad para determinados usuarios : Algunos usuarios pueden no tener acceso a los servicios de pago en línea debido a limitaciones técnicas o preferencias personales. Esto puede suponer una posible pérdida de ingresos para el sitio de noticias.

4. Dependencia tecnológica : El pago en línea depende de la disponibilidad y fiabilidad de la tecnología. Cualquier fallo técnico puede provocar problemas para procesar los pagos y retrasos en el acceso a los contenidos de pago en el sitio de noticias.

En conclusión, el pago en línea ofrece muchas ventajas en términos de comodidad, seguridad y rapidez para los usuarios de los sitios de noticias. Sin embargo, también puede acarrear costes adicionales, suscitar preocupación por la confidencialidad de los datos y excluir a algunos usuarios que no pueden acceder a los servicios de pago en línea.

¿Cuáles son las desventajas de la domiciliación bancaria?

La domiciliación bancaria tiene ciertas desventajas que es importante tener en cuenta. Ante todoSi su información bancaria se ve comprometida o se utiliza indebidamente, puede haber riesgo de fraude o errores de facturación. Por eso es esencial tomar las medidas de seguridad adecuadas para proteger esta información sensible.

AdemásLa domiciliación bancaria puede suponer una pérdida de control sobre sus finanzas. Los cargos mensuales o anuales por domiciliación bancaria pueden acumularse y ser difíciles de gestionar, sobre todo si olvida incluirlos en su presupuesto. Es importante vigilar de cerca los pagos efectuados automáticamente y asegurarse de que corresponden a los servicios realmente adquiridos.

AdemásTambién puede ser difícil cancelar un adeudo directo. Algunos proveedores de servicios pueden complicar el proceso de cancelación o exigir largos plazos de preaviso, lo que puede dar lugar a pagos adicionales no deseados.

Por últimoSin embargo, la domiciliación bancaria puede conllevar cierta pérdida de flexibilidad. Si desea cambiar su método de pago o ajustar la frecuencia de los pagos, esto puede ser más complicado con un adeudo directo en vigor.

Por lo tanto, es importante sopesar las ventajas y los inconvenientes de la domiciliación bancaria antes de decidirse a utilizarla.

¿Cuáles son los riesgos de pagar por transferencia bancaria?

Los riesgos de pagar por transferencia bancaria pueden ser los siguientes:

1. Fraude: Cuando realiza una transferencia bancaria, debe facilitar sus datos bancarios a la parte receptora. Esto puede exponer su información sensible al riesgo de fraude, como la usurpación de identidad o el uso fraudulento de su cuenta bancaria.

2. No entrega del producto o servicio: Si paga por transferencia bancaria antes de recibir el producto o servicio solicitado, existe el riesgo de que la parte en cuestión no cumpla sus compromisos. En este caso, puede ser difícil recuperar el dinero, ya que las transacciones por transferencia bancaria suelen ser irreversibles.

3. Dificultad para resolver litigios: En caso de litigio con la parte receptora, puede ser más difícil resolver el problema cuando ha realizado el pago por transferencia bancaria. A diferencia de los pagos con tarjeta de crédito, por ejemplo, en los que puede ponerse en contacto con el emisor de la tarjeta para obtener ayuda, las transferencias bancarias se consideran generalmente transacciones directas entre las partes implicadas.

Por eso es importante tomar ciertas precauciones si decide pagar por transferencia bancaria:

1. Comprobar la fiabilidad del destinatario: Antes de hacer una transferencia bancaria, asegúrate de que conoces bien al destinatario. Investiga su reputación, lee opiniones de otros usuarios y comprueba si es una empresa legítima.

2. Utilice plataformas de pago seguras: Si es posible, utilice plataformas de pago en línea de confianza que ofrezcan protección adicional. Estas plataformas actúan como intermediarias entre el comprador y el vendedor, facilitando la resolución de conflictos en caso de problema.

3. Lea las condiciones de devolución: Antes de hacer una transferencia bancaria, asegúrate de que entiendes las condiciones de reembolso en caso de no entrega o litigio. Algunas empresas ofrecen garantías o seguros que pueden protegerte en caso de problema.

En conclusión, aunque el pago por transferencia bancaria puede ser práctico en ciertos casos, también entraña riesgos. Es esencial estar atento y tomar las precauciones necesarias para evitar posibles problemas al utilizar este método de pago.

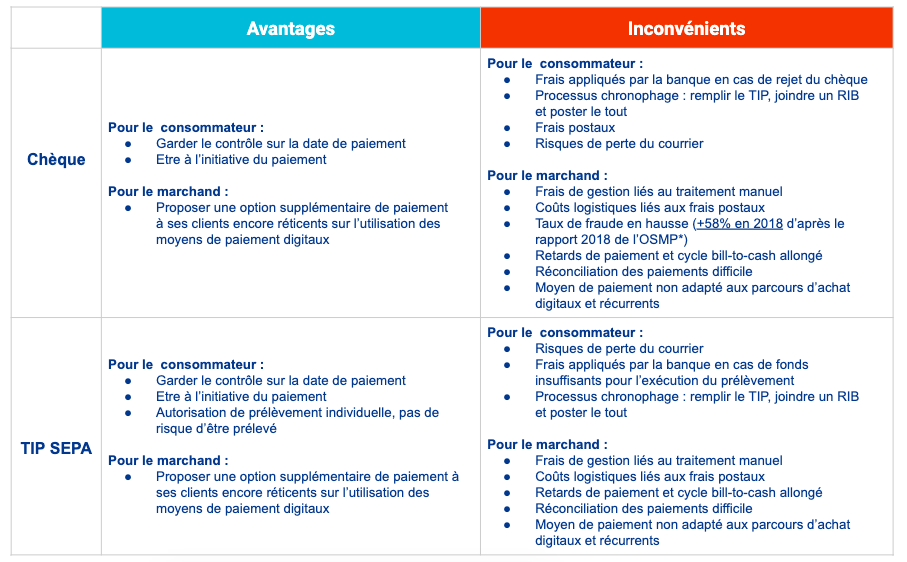

¿Cuál es la diferencia entre un cheque y un TIP SEPA?

Un cheque y un TIP SEPA son dos medios de pago diferentes. He aquí las principales diferencias:

Cheque :

- Un cheque es un documento en papel emitido por una cuenta bancaria.

- El emisor rellena el cheque con los datos del beneficiario (nombre, importe, fecha, etc.).

- Un cheque puede utilizarse para efectuar un pago a una persona física o jurídica.

- El beneficiario debe depositar el cheque en su banco para su cobro.

- La tramitación de un cheque puede llevar tiempo, normalmente unos días laborables.

TIP SEPA :

- Un TIP SEPA (Titre Interbancaire de Paiement SEPA) es un instrumento de pago electrónico.

- Se utiliza para realizar pagos recurrentes, como facturas periódicas (electricidad, internet, etc.).

- El TIP SEPA contiene la información necesaria para efectuar el pago, incluidos los datos bancarios del beneficiario y las referencias de la factura.

- El pago se carga automáticamente en la cuenta bancaria del emisor en la fecha acordada.

- El TIP SEPA se utiliza principalmente en los países europeos que forman parte de la zona SEPA (Zona Única de Pagos en Euros).

Es importante señalar que :

- Los cheques se utilizan menos hoy en día debido a la llegada de pagos electrónicos más rápidos y seguros.

- Los TIP de la SEPA ofrecen una solución práctica para los pagos periódicos, ya que evitan tener que extender cheques o realizar transferencias cada vez.

En resumen, un cheque es un instrumento de pago en papel, mientras que un TIP SEPA es un instrumento de pago electrónico utilizado principalmente para pagos periódicos.

En conclusión, el bono de pago interbancario tiene ventajas e inconvenientes. Por un lado, ofrece un método de transacción seguro y rápido. Gracias a su normalización y a su uso generalizado, facilita los intercambios monetarios entre bancos. Además, su trazabilidad garantiza la transparencia y evita el fraude.

Por otro lado, el TIP también puede tener una serie de desventajas. En primer lugar, para utilizarlo es necesario estar familiarizado con los procedimientos y normas específicos de los pagos interbancarios. Además, los plazos de procesamiento pueden variar de una entidad financiera a otra, lo que puede provocar retrasos en los pagos.

A pesar de estos inconvenientes, es importante subrayar que el TIP sigue siendo un medio de pago fiable y seguro. Ofrece a las empresas la posibilidad de realizar transacciones rápidas y seguras con sus socios comerciales. Por lo tanto, es esencial familiarizarse con este método de pago para sacarle el máximo partido y minimizar los riesgos potenciales.

En conclusión, el PIF es una herramienta esencial en el panorama financiero actual, que ofrece ventajas indudables pero que requiere cierta pericia para ser utilizada de la mejor manera posible. Por lo tanto, es aconsejable que los profesionales se informen y formen sobre este medio de pago para poder integrarlo eficazmente en sus operaciones cotidianas.