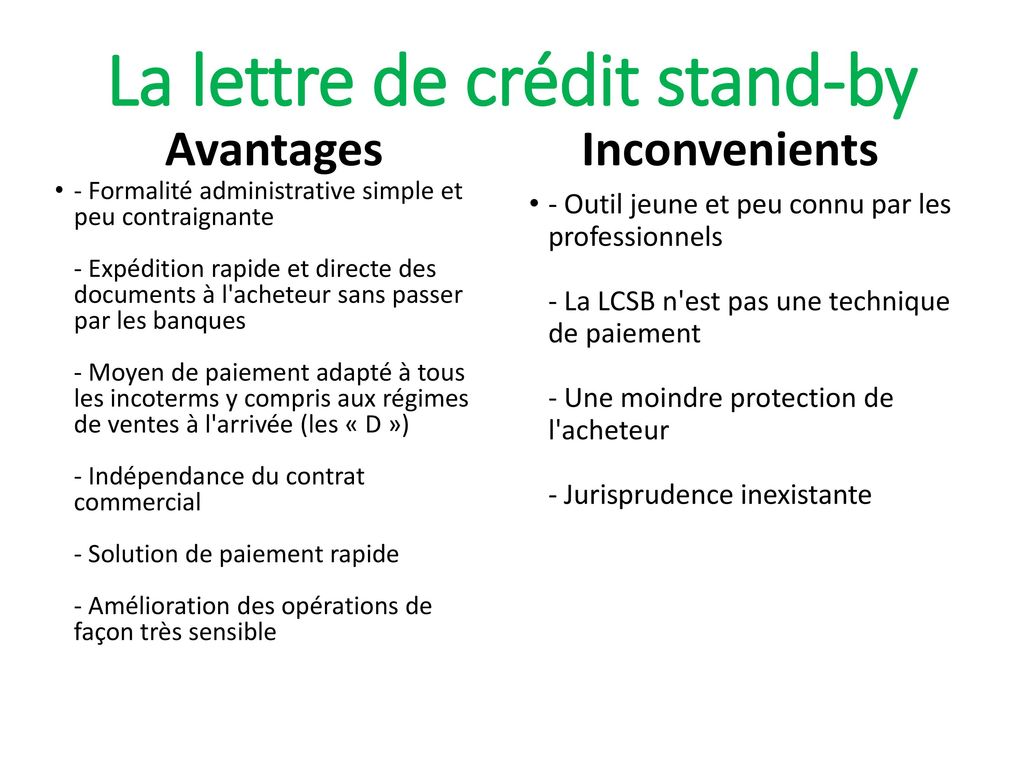

La carta de crédito contingente es un método utilizado en el comercio internacional para garantizar el pago de determinadas transacciones. Aunque ofrece seguridad financiera a las empresas implicadas, también presenta una serie de riesgos. desventajas como las elevadas comisiones y los largos plazos de ejecución. Este artículo examinará las ventajas e inconvenientes de utilizar cartas de crédito contingente en el contexto del comercio internacional.

Ventajas e inconvenientes de la carta de crédito contingente.

La carta de crédito contingente es un instrumento financiero utilizado a menudo en el comercio internacional. Ofrece varias ventajas, como la garantía de pago para el beneficiario en caso de incumplimiento de las condiciones del contrato por parte del comprador. Esto da cierta seguridad a ambas partes y puede facilitar la celebración de contratos comerciales.

Sin embargo, utilizar una carta de crédito contingente también tiene sus desventajas. En primer lugar, puede ser costosa por los gastos asociados a su creación. Además, puede ser complicada de utilizar, y a menudo requiere la ayuda de un profesional para redactarla y ejecutarla.

En última instancia, el uso de una carta de crédito contingente dependerá de las necesidades y preferencias individuales de cada empresa. Es importante sopesar las ventajas y los inconvenientes antes de decidir si utilizarla o no.

En resumen, la carta de crédito contingente ofrece una garantía de pago para el beneficiario, pero puede resultar costosa y complicada de utilizar.

(SBLC) TODO SOBRE LA CARTA DE CRÉDITO CONTINGENTE EN 2021

[arve url="https://www.youtube.com/embed/TQ4mBI0_IK4″/]

Pregunté a los SUIZOS: ¿cuál es su SALARIO?

[arve url="https://www.youtube.com/embed/vFmuVDKFKMc"/]

¿Qué es una carta de crédito contingente?

Una carta de crédito contingente es un instrumento financiero Se utiliza en las transacciones comerciales internacionales. Se considera una garantía bancaria que asegura el pago al vendedor si el comprador incumple los términos y condiciones del contrato.

En otras palabras, la carta de crédito contingente es una forma de garantía que da un banco a un vendedor en caso de que el comprador no pague a tiempo o no cumpla sus obligaciones contractuales. Por tanto, da al vendedor la seguridad de que cobrará por sus bienes o servicios aunque el comprador incumpla.

Una carta de crédito stand-by difiere de una carta de crédito irrevocable en que no está destinada a ser utilizada para efectuar un pago. Al contrario, permanece inactiva hasta que se efectúa un pago. incumplimiento del deudor (el comprador) como parte del contrato comercial. En ese momento, el vendedor puede utilizar la carta de crédito para obtener el pago del banco.

En resumen, la carta de crédito contingente es una importante herramienta financiera en las transacciones comerciales internacionales, que permite a las partes implicadas protegerse contra el riesgo de impago o incumplimiento de las obligaciones contractuales.

¿Quién es responsable del pago de la carta de crédito?

El pago de la carta de crédito es responsabilidad del banco emisor. La función de la carta de crédito es garantizar al beneficiario que el pago se efectuará en cuanto se cumplan las condiciones estipuladas en el documento. Ambas partes implicadas en la transacción deben asegurarse de que las condiciones de la carta de crédito se entienden perfectamente antes de realizar cualquier transacción.

¿Cuáles son las ventajas para el vendedor de una carta de crédito irrevocable confirmada?

Carta de crédito irrevocable confirmada ofrece varias ventajas al vendedor. En primer lugar, garantiza un pago seguro y rápido una vez cumplidas las condiciones estipuladas en la carta. El vendedor puede estar seguro de que el pago será efectuado por el banco emisor de la carta de crédito, que garantiza el pago. Además, una carta de crédito irrevocable y confirmada se considera una prueba sólida de la solvencia del comprador, lo que puede tranquilizar al vendedor cuando se trata de un nuevo comprador o de una operación importante. Por último, esta carta también permite al vendedor reducir los riesgos asociados a las fluctuaciones monetarias, ya que el pago se efectúa generalmente en la divisa acordada en el momento de la firma de la carta de crédito.

¿Cómo funciona una carta de crédito?

Una carta de crédito es un contrato escrito entre un banco emisor, un banco beneficiario y el titular de la carta de crédito. Se utiliza para garantizar el pago a un vendedor por bienes o servicios prestados a un comprador.

El proceso de la carta de crédito comienza cuando el comprador pide a su banco (el emisor) que proporcione una carta de crédito al banco del vendedor (el beneficiario). El banco emisor comprueba la solvencia del comprador antes de emitir la carta de crédito. El vendedor puede entonces enviar las mercancías o prestar los servicios y presentar los documentos requeridos (como una factura) al banco beneficiario para el pago. Si los documentos son correctos, el banco beneficiario efectúa el pago al vendedor.

Crédito documentario es una forma de garantía bancaria que ofrece seguridad a ambas partes implicadas en una transacción comercial. Para el comprador, significa que los bienes o servicios serán los acordados antes del pago. Para el vendedor, significa que recibirá el pago una vez que haya presentado los documentos apropiados al banco beneficiario.

¿Cuáles son las ventajas de las cartas de crédito contingente para los exportadores?

La carta de crédito contingente ofrece una serie de ventajas prácticas y financieras a los exportadores. En primer lugar, proporciona una garantía de pago para el vendedor en caso de impago o incumplimiento por parte del comprador. Esto permite al proveedor asegurar sus transacciones comerciales en el extranjero y minimizar el riesgo de pérdidas financieras.

Además, la carta de crédito stand-by puede simplificar el proceso de negociación de las condiciones de venta entre las partes implicadas. Al establecer de antemano los términos y condiciones de la transacción, la carta de crédito stand-by ayuda a evitar malentendidos y conflictos entre las partes.

Por último, al proporcionar una prueba de solvencia al comprador, la carta de crédito contingente puede animar a los compradores potenciales a conceder condiciones de pago más favorables a los exportadores. Esto puede facilitar la celebración de contratos comerciales y mejorar la rentabilidad de las exportaciones.

¿Cuáles son las desventajas de las cartas de crédito contingente para los importadores en Francia?

La carta de crédito contingente puede ser una opción atractiva para los exportadores, pero también presenta ciertas desventajas para los importadores en Francia.

En primer lugar, el uso de una carta de crédito contingente conlleva los siguientes riesgos costes adicionales para el importador, que a menudo tiene que presentar una garantía bancaria para poder beneficiarse. Estas tasas pueden aumentar el coste final de las mercancías importadas.

Además, el complejidad del proceso de la carta de crédito contingente puede dificultar la gestión de las transacciones por parte de los importadores. Pueden necesitar un abogado o un gestor de tesorería que les ayude a entender y negociar las condiciones de la carta de crédito.

Por último, la carta de crédito contingente puede ralentizar el proceso de importaciónEsto se debe a que a menudo se tardan días o incluso semanas en asegurarse de que se cumplen todas las condiciones antes de poder exportar las mercancías. Esto puede causar retrasos en la entrega y perturbar las actividades comerciales del importador.

En conclusión, aunque la carta de crédito contingente es una opción viable para algunos exportadores, puede tener inconvenientes para los importadores en Francia, como costes adicionales, mayor complejidad y un proceso de importación más lento.

¿Qué precauciones debo tomar al utilizar una carta de crédito contingente?

Una carta de crédito contingente es una garantía emitida por un banco para proteger los intereses de un vendedor en caso de impago por parte del comprador. El uso de una carta de este tipo requiere precauciones específicas para evitar cualquier problema.

En primer lugar, es importante comprobar que el banco que emite la carta de crédito contingente es fiable y que los términos y condiciones de la carta son claros y se entienden bien. El vendedor también debe asegurarse de que la carta de crédito contingente responde a sus necesidades específicas.

Además, el vendedor debe prestar mucha atención a los plazos especificados en la carta de crédito contingente. Los retrasos en la presentación de los documentos pueden dar lugar a que se rechace el pago, y entonces el vendedor tendrá que tomar medidas para recuperar su dinero.

Por último, es importante tener en cuenta que las cartas de crédito contingente no suelen ser reembolsables y su obtención puede resultar costosa. Por tanto, el vendedor debe tener en cuenta estos costes cuando decida utilizar una carta de crédito contingente.

En resumen, el uso de una carta de crédito contingente puede ser beneficioso para proteger los intereses del vendedor, pero requiere precauciones especiales para evitar posibles problemas.

En conclusión, la carta de crédito contingente ofrece innegables ventajas como instrumento de garantía comercial. Proporciona seguridad financiera a las dos partes implicadas en una transacción internacional y ayuda a evitar litigios. También puede utilizarse como medio de financiación de transacciones comerciales.

Sin embargo, es importante tener en cuenta que el uso de una carta de crédito contingente implica costes adicionales para las partes implicadas, sobre todo en términos de gastos bancarios. Además, no siempre se considera una garantía infalible en todos los países.

En última instancia, la decisión de utilizar una carta de crédito contingente dependerá de las particularidades de cada transacción comercial y de las preferencias de cada parte. No obstante, es esencial conocer las ventajas e inconvenientes de este medio de pago antes de tomar una decisión definitiva.