La subrogation est un concept juridique qui présente à la fois des avantages et des inconvénients. La subrogation permet de garantir le remboursement d’une dette, mais elle peut également entraîner une perte de contrôle sur les biens ou les droits concernés. Il est donc essentiel de comprendre ses implications et de peser le pour et le contre avant de décider d’y recourir.

(Note : les balises HTML ne sont pas visibles dans le texte affiché, elles servent à mettre en évidence les mots importants)

PAYE Comprendre Le Bulletin De Salaire en paye En 30 minutes

[arve url= »https://www.youtube.com/embed/h6kGa1qdoHg »/]

Quel est l’intérêt de la subrogation ?

La subrogation est un concept très important dans le domaine des assurances. Elle désigne le transfert des droits et des recours d’une personne vers une autre. Dans le contexte d’un site de nouvelles, l’intérêt de la subrogation réside dans sa capacité à aider les compagnies d’assurance à récupérer les sommes qu’elles ont versées à leurs assurés.

En effet, lorsqu’un sinistre se produit et que l’assureur intervient pour indemniser son assuré, celui-ci cède automatiquement ses droits à l’assureur via la subrogation. Cela signifie que l’assureur devient alors le titulaire des droits de l’assuré et peut agir en son nom pour récupérer les sommes versées.

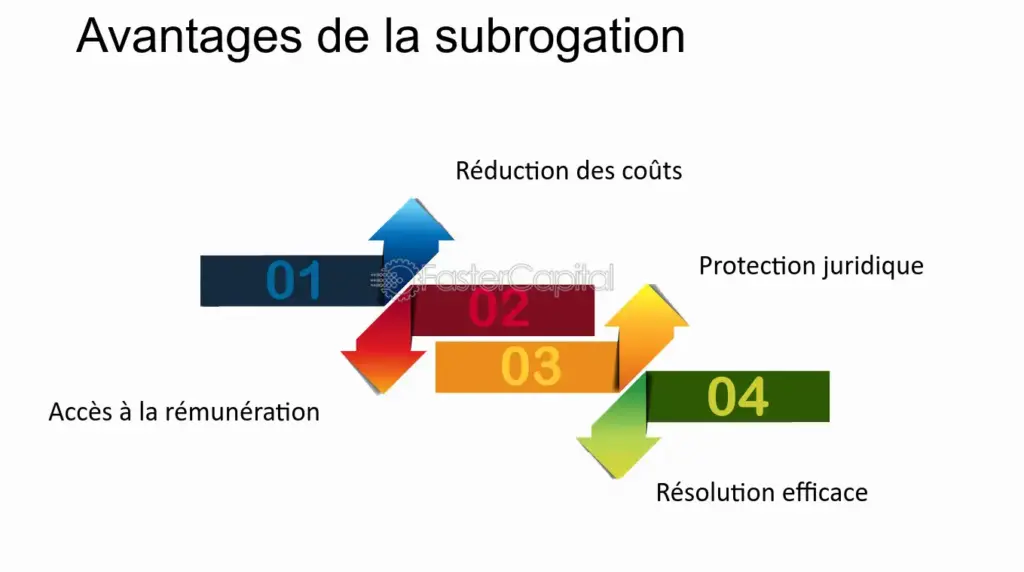

Cette pratique présente plusieurs avantages pour les compagnies d’assurance :

1. Récupération des fonds : Grâce à la subrogation, les compagnies d’assurance ont la possibilité de récupérer les sommes qu’elles ont payées à leurs assurés en cas de sinistre. Cela leur permet de limiter leurs pertes financières et de maintenir leur équilibre économique.

2. Poursuite des responsables : La subrogation permet également aux compagnies d’assurance d’agir en justice au nom de leurs assurés afin de poursuivre les responsables du sinistre. Elles peuvent ainsi engager des actions en justice pour obtenir réparation et récupérer les sommes versées.

3. Prévention de la fraude : La subrogation est aussi un outil efficace dans la lutte contre la fraude à l’assurance. En ayant le contrôle des droits de l’assuré, les compagnies d’assurance peuvent mener des enquêtes approfondies pour détecter les éventuelles fraudes et prendre les mesures nécessaires.

En résumé, la subrogation est un mécanisme qui permet aux compagnies d’assurance de récupérer les sommes versées à leurs assurés en cas de sinistre. Cette pratique leur offre des avantages financiers, juridiques et préventifs, ce qui en fait un outil essentiel dans leur gestion des risques.

Pourquoi mon employeur demande la subrogation ?

La subrogation est une demande courante de la part des employeurs pour diverses raisons. La subrogation peut être demandée par un employeur lorsque ce dernier souhaite gérer plus efficacement les prestations versées à ses employés. En pratique, cela signifie que l’employeur souhaite récupérer les fonds versés par la sécurité sociale ou par tout autre organisme d’assurance pour un employé ayant bénéficié d’un arrêt maladie ou d’une indemnisation suite à un accident de travail.

Cette demande de subrogation permet donc à l’employeur d’être remboursé des sommes avancées par la sécurité sociale ou l’assureur, limitant ainsi ses coûts. Cela peut être particulièrement intéressant pour les employeurs qui doivent gérer de nombreux arrêts maladie ou accidents de travail dans leur entreprise.

Cependant, il est important de noter que la subrogation n’est pas applicable dans tous les cas et que certaines conditions doivent être remplies. Par exemple, l’employeur doit informer l’employé de sa demande de subrogation et obtenir son accord préalable. De plus, la subrogation peut être refusée si l’employé justifie d’une précarité financière ou si les sommes demandées par l’employeur sont jugées excessives.

En résumé, la subrogation est une demande fréquente de la part des employeurs qui leur permet de récupérer les sommes avancées par la sécurité sociale ou l’assureur pour les employés bénéficiant d’arrêts maladie ou d’indemnisations suite à des accidents de travail. Cette pratique permet à l’employeur de limiter ses coûts, mais des conditions doivent être remplies et l’accord de l’employé est nécessaire.

Quelle différence entre maintien de salaire et subrogation ?

Maintien de salaire et subrogation sont deux termes couramment utilisés dans le domaine de l’assurance maladie en France.

Le maintien de salaire fait référence au fait qu’un employeur continue à verser tout ou une partie du salaire d’un employé qui est en arrêt maladie. Cela signifie que l’employé ne subit pas de perte financière pendant son absence due à la maladie. Le maintien de salaire est généralement prévu par la convention collective ou l’accord d’entreprise.

La subrogation, quant à elle, est un mécanisme par lequel l’assureur prend en charge le paiement des indemnités journalières de sécurité sociale à la place de l’employeur pendant l’arrêt maladie de l’employé. Cela signifie que l’employeur n’a pas à verser directement les indemnités journalières à l’employé, mais plutôt à l’assureur qui se substitue à lui. La subrogation permet à l’assureur de récupérer le montant des indemnités journalières versées auprès de la sécurité sociale.

En résumé, le maintien de salaire est le versement direct du salaire par l’employeur pendant l’arrêt maladie, tandis que la subrogation est le fait que l’assureur prend en charge le paiement des indemnités journalières de sécurité sociale à la place de l’employeur.

Notez que ces termes peuvent varier légèrement en fonction du contexte et des spécificités de chaque contrat d’assurance ou d’accord d’entreprise. Il est donc important de se référer aux documents officiels correspondants pour obtenir des informations précises.

Quelle est la durée de la subrogation ?

La durée de la subrogation peut varier en fonction de différents facteurs. Dans le contexte d’un site de nouvelles, il est important de souligner que la durée de la subrogation est déterminée par les termes du contrat établi entre les parties concernées.

En général, la subrogation peut être temporaire ou permanente. Une subrogation temporaire est souvent utilisée dans des cas spécifiques et a une durée prédéterminée, généralement indiquée dans le contrat. En revanche, une subrogation permanente est valable jusqu’à ce qu’elle soit annulée ou modifiée par les parties impliquées.

Il est essentiel de noter que chaque situation de subrogation peut être unique, ce qui signifie que la durée peut varier considérablement selon les circonstances particulières. Il est donc recommandé de consulter les documents officiels et les informations fournies par les parties concernées pour obtenir une estimation précise de la durée de la subrogation dans un cas donné.

En résumé, la durée de la subrogation est déterminée par les termes du contrat, qu’elle soit temporaire ou permanente, et peut varier en fonction des circonstances spécifiques de chaque cas.

En conclusion, la subrogation présente à la fois des avantages et des inconvénients.

D’un côté, la subrogation offre une solution rapide et efficace pour récupérer des fonds ou des biens perdus. Elle permet de transférer les droits d’une personne à une autre, ce qui facilite les procédures de remboursement ou de restitution. De plus, elle permet aux parties impliquées d’éviter des litiges longs et coûteux en offrant une alternative de règlement extrajudiciaire.

D’un autre côté, la subrogation peut être complexe et générer des conflits d’intérêts. Elle implique souvent plusieurs parties, ce qui peut rendre les procédures plus difficiles à gérer. De plus, la subrogation peut entraîner des conflits entre l’assuré et l’assureur, notamment lorsqu’il s’agit de déterminer qui est responsable des dommages causés.

Il est important de prendre en compte les spécificités de chaque situation afin de déterminer si la subrogation est la meilleure option. Dans certains cas, il peut être préférable d’opter pour d’autres solutions, telles que la négociation ou l’arbitrage.

En définitive, la subrogation peut être un outil précieux pour les personnes et les entreprises cherchant à récupérer ce qui leur revient légalement. Cependant, elle nécessite une bonne compréhension des mécanismes juridiques et une analyse approfondie des avantages et des inconvénients associés à cette procédure.

Il est donc essentiel de s’informer et de se faire conseiller par des professionnels compétents avant d’envisager la subrogation. Cette démarche permettra de faire un choix éclairé et d’optimiser les chances de succès dans la récupération des fonds ou des biens.