L’emprunt est une pratique financière courante, mais connaître ses avantages et inconvénients est crucial. Il peut être un moyen efficace d’accéder rapidement à des fonds nécessaires, mais peut également entraîner une dette accrue. L’emprunt permet de réaliser des projets importants, mais il est essentiel de bien évaluer sa capacité de remboursement. Il offre une flexibilité financière, mais trop d’emprunts peuvent entraîner des difficultés économiques. Comprendre les deux côtés de la médaille est primordial pour prendre des décisions éclairées.

Investir en nom propre ou en SCI pour son premier investissement locatif

[arve url=”https://www.youtube.com/embed/sX5BbAfSrMU”/]

Quels sont les inconvénients d’un emprunt ?

Les inconvénients d’un emprunt

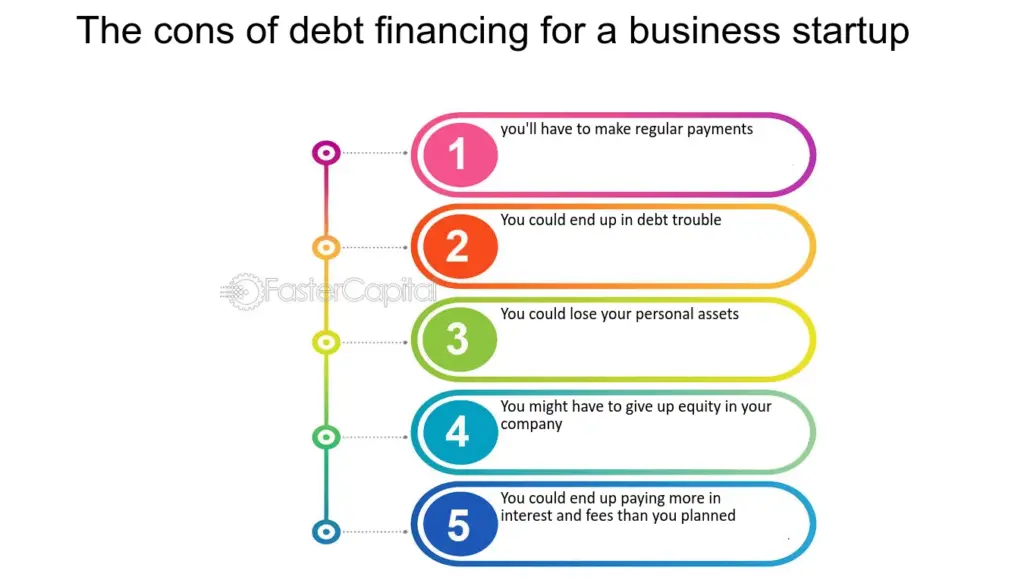

L’emprunt d’argent peut être une solution pratiquée par de nombreux individus et entreprises pour financer des projets ou répondre à des besoins financiers. Cependant, il est important de considérer les inconvénients potentiels avant de contracter un emprunt.

1. Le coût de l’emprunt : Lorsque vous empruntez de l’argent, vous devez rembourser non seulement le montant initial, mais également les intérêts qui s’accumulent au fil du temps. Les intérêts peuvent augmenter considérablement le coût total de l’emprunt, ce qui peut rendre le remboursement plus difficile.

2. Les conditions de remboursement : Les emprunts sont généralement assortis de conditions de remboursement strictes, notamment en ce qui concerne les échéances de remboursement et les pénalités en cas de retard ou de non-paiement. Il peut être difficile de respecter ces conditions, en particulier si votre situation financière change.

3. L’endettement potentiel : Un emprunt peut vous mettre en situation d’endettement, ce qui signifie que vous êtes redevable d’une dette envers un prêteur. Cela peut limiter votre capacité à emprunter à nouveau à l’avenir ou à réaliser d’autres projets importants.

4. Le risque financier : En contractant un emprunt, vous assumez un certain niveau de risque financier. Si vous n’êtes pas en mesure de rembourser la dette, vous pourriez faire face à des conséquences graves, telles que la saisie de vos biens ou la dégradation de votre cote de crédit.

5. L’influence sur votre capacité d’épargne : Les remboursements mensuels liés à un emprunt peuvent réduire votre capacité d’épargne. Cela peut rendre plus difficile la constitution d’une réserve d’urgence ou l’investissement dans d’autres projets à long terme.

Il est important de considérer ces inconvénients avant de prendre la décision de contracter un emprunt. Il est également recommandé de comparer attentivement les offres de prêt, de toujours lire les termes et conditions en détail et de s’assurer que vous êtes en mesure de rembourser l’emprunt de manière responsable.

Quels sont les avantages de l’emprunt bancaire ?

L’emprunt bancaire présente plusieurs avantages dans le contexte financier. Tout d’abord, il permet aux entreprises et aux particuliers d’obtenir des fonds supplémentaires pour financer leurs projets. Cela peut être utile pour démarrer une entreprise, acheter une propriété ou investir dans des projets à long terme.

De plus, les taux d’intérêt sur les prêts bancaires sont généralement plus bas que ceux des autres sources de financement, comme les cartes de crédit ou les prêteurs privés. Cela signifie que les emprunteurs peuvent économiser de l’argent sur les intérêts à long terme.

En outre, en contractant un emprunt bancaire, les emprunteurs peuvent étaler le remboursement sur une période plus longue, ce qui rend les paiements mensuels plus abordables. Cela peut être particulièrement bénéfique pour les entreprises qui ont besoin d’un capital de travail supplémentaire ou pour les particuliers qui souhaitent acheter une maison.

Un autre avantage de l’emprunt bancaire est la sécurité juridique qu’il offre. Les termes et conditions du prêt sont clairement définis dans un contrat formel, ce qui protège à la fois l’emprunteur et le prêteur. En cas de litige, les parties peuvent se référer au contrat et aux lois locales pour résoudre le différend.

Enfin, l’emprunt bancaire peut améliorer la cote de crédit de l’emprunteur s’il est remboursé de manière ponctuelle et intégrale. Une bonne cote de crédit peut faciliter l’obtention de prêts futurs à des conditions encore plus avantageuses.

Cependant, il est important de souligner que l’emprunt bancaire comporte également des risques. Les emprunteurs doivent être conscients de leurs obligations de remboursement et s’assurer qu’ils peuvent respecter les conditions du prêt avant de s’engager.

Quelle différence entre un emprunt et un prêt ?

Un emprunt et un prêt sont deux termes qui désignent une action financière similaire, mais avec une nuance de différence.

Un emprunt est le fait de demander de l’argent à une personne ou à une institution dans le but de l’utiliser pour une période de temps déterminée. L’emprunteur doit alors rembourser la somme empruntée ainsi que les intérêts selon les modalités convenues.

Un prêt, quant à lui, est l’action de prêter de l’argent à quelqu’un ou à une institution. Le prêteur met à disposition une certaine somme d’argent qui devra être remboursée par l’emprunteur avec des intérêts, dans les termes et les conditions préalablement établis.

En résumé, un emprunt est le fait de recevoir de l’argent, tandis que un prêt est le fait de donner de l’argent.

Pourquoi faire des emprunts ?

Les emprunts sont une pratique courante pour de nombreuses raisons. Tout d’abord, les individus peuvent avoir besoin d’emprunter de l’argent pour financer des projets importants tels que l’achat d’une maison, la création d’une entreprise ou le financement d’études universitaires. Ces emprunts permettent de bénéficier d’une somme importante immédiatement, sans avoir à épargner pendant des années.

De plus, certaines personnes peuvent être confrontées à des difficultés financières imprévues, telles que des dépenses médicales importantes ou des réparations de voiture urgentes. Dans ces situations, les emprunts peuvent offrir une solution temporaire pour faire face aux dépenses inattendues.

En outre, les entreprises ont également recours aux emprunts pour développer leurs activités. Par exemple, une entreprise peut avoir besoin d’investir dans de nouveaux équipements ou de nouvelles technologies pour rester concurrentielle sur le marché. Les emprunts permettent donc à ces entreprises de financer ces investissements et de continuer à se développer.

Enfin, les emprunts peuvent également servir à consolider des dettes existantes. Parfois, les individus ou les entreprises ont accumulé plusieurs dettes avec des taux d’intérêt élevés. En contractant un nouvel emprunt à un taux d’intérêt plus bas, ils peuvent rembourser toutes leurs dettes à un seul créancier et ainsi économiser de l’argent sur les intérêts.

En résumé, les emprunts sont une pratique courante et utile dans de nombreux domaines. Ils permettent aux individus et aux entreprises de financer des projets importants, de faire face à des difficultés financières imprévues et de consolider des dettes existantes. Cependant, il est important de bien évaluer sa capacité de remboursement et de choisir un créancier fiable avant de contracter un emprunt.

En conclusion, il est important de peser attentivement les avantages et les inconvénients de l’emprunt avant de se lancer dans cette décision financière importante. D’un côté, l’emprunt peut offrir des opportunités d’investissement et de croissance économique, ainsi que la possibilité d’acquérir des biens ou des services dont on a besoin rapidement. D’un autre côté, il y a des risques associés à l’emprunt, tels que les intérêts élevés, les dettes accumulées et les contraintes budgétaires à long terme.

Il est donc essentiel de bien comprendre les conditions de l’emprunt, de planifier minutieusement le remboursement et de s’assurer que cela correspond à ses objectifs et à ses moyens financiers. De plus, il est conseillé de faire appel à un conseiller financier pour obtenir des conseils professionnels et personnalisés.

En conclusion, l’emprunt peut être un outil utile, mais il faut l’utiliser avec précaution et responsabilité. Il est essentiel de prendre en compte les avantages et les inconvénients avant de prendre une décision éclairée.